안녕하십니까.

저는 남이 돈 버는 얘기보다 돈 쓰는 얘기 듣는 걸 참 좋아합니다. 그것도 큰 돈 쓰는 얘기보다는 매일매일 잔잔바리로 어디다 돈 쓰는지 듣는 걸 좋아하죠. 최애 프로가 컨텐츠랩 비보의 국민영수증일 정도니까요. 돈 쓰는 데 마음간다는 단순한 진리 때문에 남이 돈 쓰는 걸 보면 어디에 마음이 가 있는지 알 수 있기 때문일까나요.

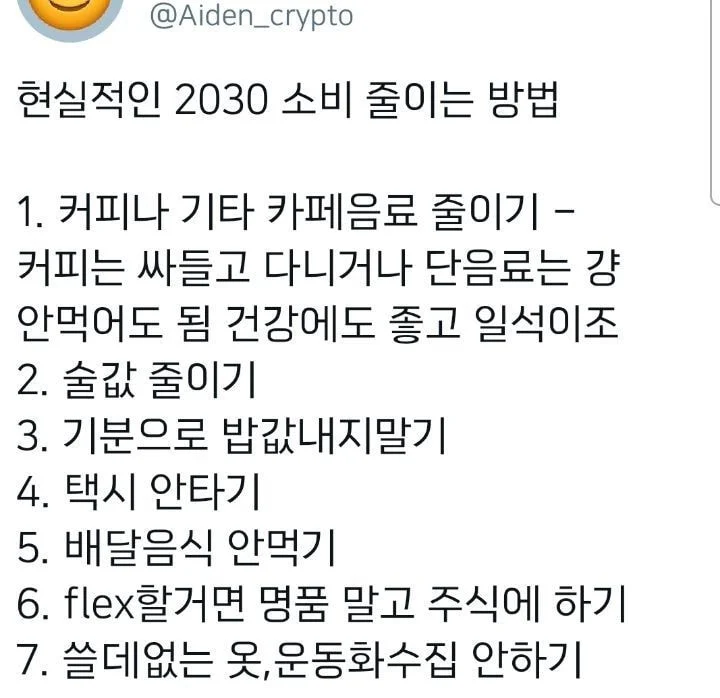

요 몇 년(몇 달? 잘 모르겠네요. 대한민국은 하도 다이나믹해서) '현실적인 2030 소비 줄이는 방법'이라고 파이어 떡밥이 계속 올라오길래 덥썩 물어보겠습니다.

뭐 사실 4050도 애 없으면 돈 드는 구석은 크게 다르지 않긴 합니다만 ㅋ 암튼 저 트윗에 저런 거 다 안 하면 삶의 낙이 뭐냐 아껴서 주식이래 ㅋㅋㅋ 주식 살 돈 명품에 사는 게 나은 세상 아닌가 등등의 여러 가지 반응이 나오고 있습니다.

그런데 여러분은 돈이 뭐라고 생각하시나요? 저는 돈을 상당히 좋아합니다. 제법 유용한 수단이거든요. 지금 쓰든, 나중에 쓰든 제가 원하는 무엇인가를 이루기 위해 괜찮은 수단이에요. 사람마다 가치관이 다르다 보니 돈 쓰는 데도 다 다르고 해서 어느 분야에 돈을 쓰든 별로 개의치 않는 편입니다. 다만 좀 안타까운 건 '내가 뭘 쓰고 있는지도 모르고' '써도 썩 기쁘지도 않고' 심지어 '쓰면서 점점 불행해지는' 소비죠.

저는 뮤지컬에 제 돈을 써 본 적이 1도 없습니다만 이 분의 영수증은 참 행복해 보였어요.

이 분도 윗 분처럼 20~30대 여성 평균 소득을 상당히 웃도는 쪽이에요. 그런데 본인이 뭘 썼는지도 기억이 안 나는 소비 내역이 상당히 많습니다. 그리고 그 소비들이 썩 기뻐 보이진 않아요.

어차피 자원은 한정되어 있고 그 한정된 자원 내에서 지금 쓰고, 나중에 쓰기 위해서 모아야 합니다. 그러면 내가 정말 써서 행복해지는(...이러는 저는 써서 1도 행복해지지 않는 병원비에 돈을 쓰고 있습니다...아 불행해...) 쪽에 집중하는 것이 낫습니다. 예를 들어 저도 직장 생활 오래 해 봤으니 출근 전에 아침에 먹는 커피는 잠을 깨기 위해 어쩔 수 없는 포션이라고 생각해요. 출근 전에 풍성한 향과 맛의 커피를 즐길 시간도 없고, 괜시리 불행해지기만 하더라구요. 그러면 늦지 않고 빨리 가져갈 수 있는, 적당한 가격대의 커피가 낫습니다. 물론

- 일찍 일어나서 본인 커피를 본인이 만들어서 텀블러에 담아 가든

- 탕비실의 인스턴트 알커피나 커피 머신으로 만족하든

- 매머드 익스프레스 990원 아메리카노를 가져가든

개인의 선택입니다. 그리고 커피로 느끼는 행복 수치가 좀 더 높은 사람들은 여기에 더 자원을 투입할 수 있겠죠. 회사 주변에 있는 커피집 중에서 제일 맛있는 곳을 찾아내는 노력을 기울여도 되고, 출근 전에 스페셜티 원두 쓰는 카페에 들려야만 행복해진다면 그래야죠.

요는 자신이 원하는 바를 잘 알아내고, 외부의 여건과 끊임없이 협상하고 만족을 끌어내는 과정입니다. 안타깝게도 여기에도 부익부 빈익빈이 존재합니다. 돈이 많은 사람들은 어릴 때부터 자신에 집중하고 여러 가지 선택지 중 고르고 피드백하면서 자신의 취향을 풍성하게 개발하는 법을 배운 경우가 많습니다. 그리고 전체 가용 자원 중에서 관리비, 건강 비용 등 생존에 필요한 필수 비용이 차지하는 비율이 낮고 나머지를 자신의 취향을 위해 쓸 수 있어요. 하지만 돈이 없는 사람들은 생존 비용을 쓰느라 바빠서 애초에 이런 저런 경험을 하면서 자신의 취향을 가꿔 나갈 여지가 별로 없어요.

그래서 돈이 별로 없는 사람들은 돈 많은 사람들보다 좀 더 자신을 들여다보고 외부 정보를 미리 알아보려는 노력이 필요합니다. 하지만 본인의 한도 내에서는 사회초년생 시절에 본인이 좋아하는 분야를 찾고, 거기서 취향을 좀 더 세련되게 만들어나가는 데 어느 정도의 돈을 써도 무방합니다. 왜 중 2병이 중 2에 오는 게 축복이래잖습니까(...) 너무 쪼였다간 나중에 나이 들어서 이상한 데 엇나갑니다. 홀랑 어디 갖다바친다던가(...)

그 탐색 과정에 만들 자원을 마련하려면, 소비하기 전에 목적과 효용을 되짚어 봐야 합니다. 저 트윗이 한 소리 듣고 있는 이유 중에 하나는 '커피', '택시', '명품', '다른 사람에게 밥 사기' 등을 '주식'보다 열등한 가치로 놓고 있어서 이기도 합니다. 그런데 음... 저도 전전회사 관두기 전 몇 달 동안 회사에서 불과 3km 떨어진 집에서 아침에 일어나는 게 너무 힘들어서 택시로 출근했습니다. 저는 그때 생존을 위해 택시비를 맞바꿨고 후회없습니다. 그런데 미루고 미루다 애매하게 마지막 순간에 택시를 타고 본인도 껄쩍지근하니 그다지 기분 좋지 않을 때가 있잖아요...그러기 전에 불가피한 순간을 줄여야죠. 아, 물론 이 모든 것도 본인의 성향에 따라 달라집니다. 계획 없는 소비 상황에 대해서 그다지 죄책감 등을 덜 느끼는 성향도 분명히 있으니까요.

그리고 저 파이어 난 쓰레드의 주식 얘기 말인데요, 주식은 죄가 없습니다. 주식에 투자하는 사람들이 문제지(...) 여기서도 본인의 성향과 외부 상황을 잘 아셔야 합니다. 주식 수익률은 +-100%를 오르내리고 예금 금리는 경기 따라서 반대로 흘러갑니다. 지금은 잘 고르면 5%대 고금리 예금에 묻어놓을 수도 있어요. 그러니 예금이 대세라고 하고 주식 쓰레기;라고 하는데 어차피 다 경제 주기를 타는 거라 이러다가 또 주식 시장 활황에다가 1%대 저금리 예금으로 돌아서면 뒤늦게서야 후회하고 주식에 몰빵하는 경우가 있어요. 그런 분들이 지금 '차라리 그 돈을 주식이 아니라 명품을 샀으면...'하고 있는 거죠.

2023년에는 금리가 최고조를 치고 주식 시장은 신중히 가려서 들어가야 한다는 조언이 많습니다. 여기서

- 나중에 주식 들어갈껄; 안 하고 머리 아프기 싫으면->내년에 금리 잘 주는 장기 예금 가입하면 됩니다(근데 여기서도 저축은행이나 새마을금고 중에서 비정상적인 고금리 제시하면 부동산 PF 대출 위험 등이 있기 때문에 사업보고서 읽어보는 정성은 기울이셔야 합니다; 그러기도 싫으면 국민/하나/신한/우리 1금융권 가셔야죠.)

- 뭔가 나중에 쫌 후회할 것 같은데 장기적(2~5년)으로 묻어 놓을 자금이 생기면->단기 수익에 연연하지 않을 부분만 자산 배분해서 투자하고 나머지는 예금하면 됩니다. 여기서도 너무 연연하지 않았다가 상폐-_-되지 않으려면 국가/산업/개별 기업을 잘 골라서 들어가야겠죠. 기업 고르기 싫으면 ETF 잘 골라 들어가면 되고(아참 녀러분 내년부터 미국에서 원유 등 ETF 수백개에 대해 매도 대금 10%를 세금으로 거둬간데여 ㄷㄷ 미친 놈들...).

- 뭔가 나중에 쫌 후회할 거 같은데 장기적으로 묻어 놓을 자금이 없으면->내년에 금리 잘 주는 장기 예금 가세요. 여건이 취향을 압도합니다. 무리해서 투자하면 어떻게되는지 2022년에 배웠잖습니까.

뭐든 예금 일변도도, 주식 일변도도 좋지 않습니다. 이 모든 것은 지나가고 우리는 죽을 거예요... 이왕 죽을 거 잘 살다가 행복하게 죽어야죠 여러분 행복합시다...

-얼레벌레 끗-

'실직한 중년 환자' 카테고리의 다른 글

| 여성 직장인에게-언제나 자기 존재 의미를 증명하려고 안달하지 마세요 (1) | 2022.12.02 |

|---|---|

| 로동 시 노동요에 대한 잡담 (0) | 2022.11.30 |

| 초보 자영업자의 노란우산공제 가입기-세금을 줄이고 싶었어요 (0) | 2022.11.18 |

| 근황과 경로가 좀 수정된 계획 잡담 여러가지 (2) | 2022.10.31 |

| 목발 환자의 생존템 리뷰-다자바 가제트팔 만능 집게, 노린스 샴푸/바디워시 (0) | 2022.10.27 |