http://www.joseilbo.com/news/htmls/2023/01/20230103475071.html

구재이 세무사, '2023년 달라지는 세금제도' 총정리 ① - 조세일보

◆…구재이 세무사(세무법인 굿택스 대표) 구재이 세무사가 '2022개정세법'을 중심으로 2023년 시행되거나 변동되는 국세와 지방세의

www.joseilbo.com

http://www.joseilbo.com/news/htmls/2023/01/20230103475072.html

구재이 세무사, '2023년 달라지는 세금제도' 총정리 ② - 조세일보

■국민생활 세금제도 "여행자 휴대품 면세한도 800달러, 주류 2병까지 면세" "뱃속의 태아도 상속세 신고시 5천만원 기본공제 대상"

www.joseilbo.com

http://www.joseilbo.com/news/htmls/2023/01/20230103475075.html

구재이 세무사, '2023년 달라지는 세금제도' 총정리 ③ - 조세일보

■기업세금 감면제도 "5개 고용관련 세액공제제도가 통합고용세액공제로 통합, 공제폭 확대" "에너지절약시설 투자시 기준내용연수의 50~75% 가속상

www.joseilbo.com

아, 제가 정리한 건 아니고(지금 하고 있는 빅데이터 코딩도 귀찮아서 하루하루 미루는 중임;) 세금 관련해서 저의 언제나 든든한 레퍼런스인 조세일보의 신년 특집 2023년 세법 개정 시리즈입니다. 올해 새로 시작하는 일이 세금 관련도 있어서 천천히 읽어보려고 가져왔음.

1편이 개인 세금 관련이라서 일반 대중은 가장 관심이 많을 것 같습니다. 제가 특히 관심있는 쪽은

❍ (소득세법) 2023년부터 저소득자 소득세 부담 완화, 비과세 ․ 공제액 조정 : ▲(소득세 6~14%적용 과세표준구간 일부 상향조정) 저소득층의 소득세가 낮아졌다. 6% 최저세율을 적용받는 과표기준이 1,200만원 이하에서 1,400만원 이하로, 그 다음 15%구간은 4,600만원 이하에서 5,000만원 이하로 조정되어 소득이 낮은 계층의 세부담이 조금 낮아졌다. 아울러 ▲(식대 비과세 20만원까지 확대) '23년부터 식사를 제공받지 않는 경우 사용자로부터 받는 식대의 비과세범위가 10만원에서 20만원까지로 확대되고 ▲(교육비세액공제) '23년 이후 지출하는 대학입학전형료, 수능응시료도 교육비 공제대상으로 편입된다. 반면에 ▲(고소득 근로소득세액공제 축소) 총급여액이 1억2천만원 초과하면 근로소득세액공제가 66~50만원에서 50~20만원으로 축소되어 고액연봉자의 세 부담은 늘어나게 된다.

❍ (소득세법) 2022년분 연말정산부터 적용되는 공제제도 변경사항 : ▲ (월세세액공제 15~17%로 상향조정) 무주택근로자나 성실사업자가 공제받을 수 있는 월세 세액공제(공제한도 750만원)가 총 급여 7000만원 또는 소득금액 6000만원 이하자인 경우 월세액의 10%에서 15%로, 총급여 6000만원 또는 소득금액 4500만원 이하인 경우에는 월세액의 12%에서 17%로 대폭 증가했다. ▲(주택차입원리금소득공제 한도 400만원으로 인상) 무주택근로자가 차입한 주택임차자금 40%공제받는 소득공제 한도가 300만원에서 400만원으로 늘어났다.

❍ (조특법) 신용카드 사용액 소득공제 범위 확대 : 총급여의 25% 이상 신용카드로 사용한 근로소득자에 한해 적용하는 신용카드등 사용액 소득공제는 ▲ (한시공제율 상향) 대중교통에 '22.7.1~12.31.까지 사용분에 대해 40%에서 80%로 공제율을 인상하고 '23년 7월부터는 총급여 7천만원 이하인 근로자가 영화상영관에서의 영화관람료를 낸 경우에는 공연관람, 박물관 ․ 미술관 관람료처럼 30%공제를 받을 수 있다. 하지만 '22년 분 연말정산할 때는 ▲ ('22년 초과사용 추가공제) 2022년 신용카드등 사용금액 연간합계액 및 전통시장사용분이 2021년 대비 100분의 105를 초과하는 경우 그 100분의 105를 초과하여 사용한 금액에 대해 20%를 한도액 범위에서 추가로 소득공제 받을 수 있다.

❍ (조특법) 신용카드등 소득공제 한도 조정 : '23년부터 신용카드등 사용액 소득공제 한도를 조정하여 ▲ (공제기준 조정) 기본공제를 총급여 7천만원을 기준으로 이하인 경우 300만원, 이상인 경우 250만원을 공제하며, 추가로 기본공제 한도초과액과 전통시장, 대중교통 등 사용분(총급여 7천만원 이하는 300만원, 초과하는 경우는 200만원을 한도로 한다)을 비교해 작거나 같은 금액을 추가로 공제받을 수 있다. 하지만 '22년 분 연말정산할 때는 종전처럼 ▲ ('22년 공제한도) 총급여 7천원 이하인 근로자는 연 300만원과 총급여의 20%을 비교해 작거나 같은 금액, 7천만원~1억2천만원인 근로자는 연 250만원, 총급여 1억2천만원을 초과한 근로자는 연 200만원까지 공제받을 수 있다. 또 추가로 한도초과액과 전통시장, 대중교통 사용분, 도서등 사용분(총급여 7천만원 이하자에 한정)과 전년보다 초과사용한 분을 비교하여 작거나 같은 금액을 공제(전통시장, 대중교통 사용분, 도서등사용분, 전년보다 초과사용분 등 각각 100만원 한도)받을 수 있다.

❍ (소득세법) 연금계좌 납입액의 세액공제 납입한도 및 연금소득세 분리과세 확대 : '23년부터 근로자가 연금계좌 납입액이 있는 경우 ▲(납입한도) 세액공제 받을 수 있는 납입한도는 연금저축 600만원, 퇴직연금계좌 300만원 등 총 900만원으로 단일화하고 ▲(공제율) 종합소득금액 4500만원 이하(근로소득만 있으면 5500만원)인 경우 납입액의 15%, 초과한 경우 납입액의 12%를 공제받을 수 있다. ▲(추가납입요건) 개인종합자산관리계좌(ISA)가 만기되어 연금계좌로 납입(전환금액)된 경우 연금계좌 납입액의 10%와 300만원 중 적은 금액을 연금계좌 납입액과 합쳐 공제, ▲(연금소득 과세방법) 연금계좌에서 연금수령시 연금소득이 1200만원 초과한 경우도 종합과세 외에 15%분리과세도 선택가능하다.

❍ (조특법) 벤처기업 스톡옵션 행사이익 비과세한도 2억원으로 대폭 상향 : '23년 이후 ▲ (대상 스톡옵션) 「벤처기업육성에 관한 특별조치법」에 따라 부여받은 주식매수선택권 및 「상법」 제340조의2 또는 제542조의3에 따라 부여받은 주식매수선택권(코넥스 상장기업으로부터 부여분에 한정된다)을 행사하는 경우 ▲ (비과세한도 확대) 비상장, 코넥스 상장 벤처기업의 임직원이 부여받는 주식매수선택권(스톡옵션) 행사이익에 대한 비과세 한도가 5천만원에서 2억원(누적 한도는 벤처기업별 5억원까지 제한)으로 대폭 확대되었다. ▲ (분할납부 대상) 코스피 ․ 코스닥상장 벤처기업의 경우 전용계좌를 통해 주식거래를 하는 경우 행사이익에 대한 소득세를5년간 분할납부를 할 수 있다.

❍ (조특법) 중소기업 취업자에 대한 소득세 감면한도 확대 : '23년 이후 청년, 60세 이상, 장애인, 경력단절 여성이 중소기업체(비영리법인 포함)에 취업하여 취업일부터 3년간(청년은 5년간) 받는 근로소득는 소득세의 70%(청년은 90%)를 감면하며, 그 한도는 과세기간별 150만원에서 200만원으로 높여 감면혜택을 높였다.

❍ (소득세법) 퇴직소득 근속연수공제액 확대로 퇴직소득세 부담 경감 : '23년 이후 발생한 퇴직소득에 대하여 퇴직소득세 계산시 소득에서 공제하는 근속연수공제액을 근속연수 5년 이하 근속 1년마다 30만원에서 100만원으로, 5년 초과분(6~10년) 1년마다 50만원에서 200만원으로, 10년 초과분(11~20년)은 1년마다 80만원에서 250만원으로, 20년 초과분은 1년마다 120만원에서 300만원으로 상향 조정하여 퇴직소득세 부담을 축소했다.

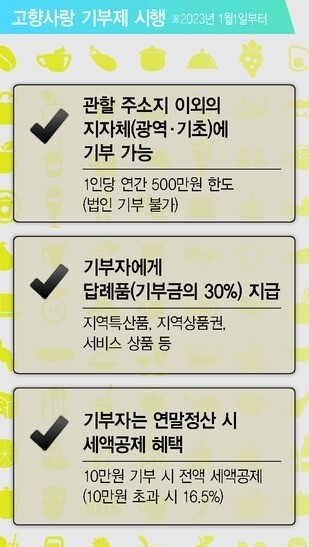

❍ (조특법) 고향사랑 기부금에 대한 세액공제 도입 : '23년부터 ▲(대상) 거주자가 「고향사랑 기부금에 관한 법률」에 따라 거주지를 제외한 지방자치단체에 기부한 금액(기부금공제 가능한 연간 한도액 500만원)에 대하여 ▲(공제율) 10만원 이하 기부금은 고향사랑 부금의 110분의 100을, 10만원 초과 금액은 고향사랑 기부금의 15%를 공제받을 수 있다. 세액공제는 봉급생활자의 종합소득 산출세액을 한도로 공제받을 수 있고 기부자가 사업자라면 이월결손금을 뺀 소득금액의 범위에서 손금으로 인정받을 수 있다.

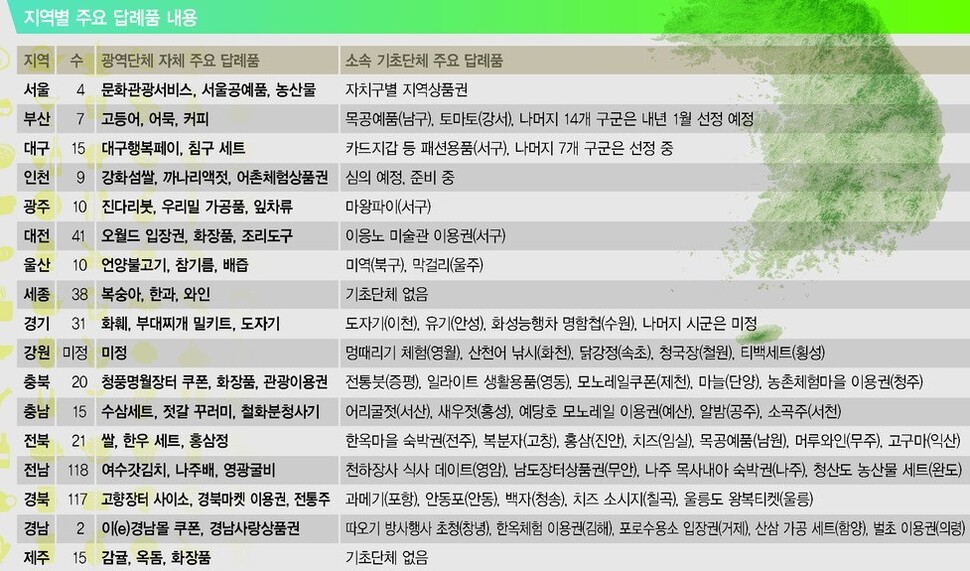

고향사랑e음

고향사랑e음 시스템을 통해 기부희망 지자체에 직접 기부하여 열악한 지방재정 확충에 기여 하고, 대상지자체로부터 답례품을 제공받을수 있는 종합정보시스템

ilovegohyang.go.kr

저는 전액 세액공제가 되는 10만원까지 해 볼 생각입니다. 그리고 답례품은 성심당 빵 노리는 중.

-끗-

'실직한 중년 환자' 카테고리의 다른 글

| 영세 인적용역 면세사업자는 사업장 현황신고 대상인가 아닌가 (0) | 2023.02.10 |

|---|---|

| 근황 관련 잡담-재활 병원 바꿈, 회계법인 입사, 방송대 법대 입학 등 (0) | 2023.02.03 |

| 발목 복잡골절 환자의 모 종합병원 재입원기-환장은 증세와 기간의 함수 (1) | 2023.01.04 |

| 초보 자영업자 팁: 공급가액 변동시 수정 세금계산서 발급하는 법 (0) | 2022.12.30 |

| 부가세 면세 자영업자+근로소득자의 2022년 종합소득세 절세 전략 (0) | 2022.12.24 |