어제(3월 3일) CFA 한국협회에서 INVESCO사의 포트폴리오 매니저 겸 이사님을 모시고 '주식, 채권, 대체자산의 장기 수익률 예측 방법론 확인'이라는 런치 웨비나를 했었습니다. 여기서는 강사를 제외한 참가자들이 굳이 비디오를 켜지 않아도 되므로 간단한 점심거리를 마련해서 우물대면서 보았습니다. 그리고 까먹기 전에 좀 흥미로웠던 코멘트를 법이 보장하는 범위 내에서 메모로 남기고자 합니다.

이사님은 런치 웨비나의 취지(1시간을 넘길 수 없죠)에도 맞고 섹시한 오프닝으로 결과, 그니까 '주식, 채권, 대체자산의 장기 수익률 예측 결과'를 먼저 보여주고 시작하였습니다. 각 자산 그룹별로 과거 수익률과 예측 수익률을 같이 보여주는 식으로요. 음... 미국 채권의 수익률은 과거에 비해 실망스런 수준입니다. 그나마 미국 뱅크론과 달러 표시 아시아채권의 수익률이 상대적으로 양호해질 것으로 보입니다. 주식은 미국 대형주의 성장이 과거에 비해 제한적일 것으로 나오고 중국과 APAC을 긍정적으로 봅니다. 그리고 대체자산 중에서는 리츠, 커머더티, PE가 선방할 거라고(그럼 대체자산 거의 다 아닌감요;)

자...그럼 이런 예측치가 나오게 된 수익률 예측 방법론을 봅시다.

INVESCO에서는 수익률 예측시 타 기관과 마찬가지로 building block approach를 씁니다. 수익률에 +- 영향을 주는 걸 차곡차곡 쌓아올려서 만드는 건데요,

주식: total yield+valuation change+earnings growth

채권: total yield+valuation change+growth+roll return-credit loss

대체자산 : yield+valuation change+growth

요렇게 합니다. total yield의 비교치는 미국은 미국 국채금리와 비교, 기타국가는 글로벌 국채 금리와 비교하는 식이구요 , earnings growth는 1인당 GDP 성장률을 proxy로 사용합니다만 더 이상 자세히 쓰는 건 안 될 것 같아 생략.

암튼 이렇게 예측 모형을 돌려서 과거 실제치와 비교해보면 correlation 0.8, 결정계수는 70%로 비교적 설명력이 높네요.

자, 여기서 각론으로 들어가자면 각 섹터별로 특성에 따라 보정을 해주는 게 따로 있습니다.

선진국의 경우는 인플레이션과 금리 요소를 보정해주고, 성장국가 중 수출비중이 큰 한국과 대만같은 경우는 금리와 환 율을 보정해 줍니다. 그리고 성장국가지만 내수 비중이 높은 중국은 인플레이션과, 신용 창출 성장을 보정해 줍니다. 중국은 채권도 내수냐 달러표시냐에 따라 중점적으로 고려할 요소가 확 달라지는데요, 발행 주체가 다르기 때문입니다. 즉, 중국내수채는 금융(은행 등)과 부동산이 대부분이지만 달러표시 중국채권은 테크놀로지, 에너지가 대부분입니다.

아 또 뭐 있었더라.... 아, 위의 대체 자산 있잖습니까, 저건 부채를 통한 레버리지 효과를 반영을 안 한 건데, 레버리지 없이 사들이긴 힘들죠. 그래서 언레버드 cma+자산 개량 효과(10%)+tax shield-cost of financing-fees로 식을 수정합니다. 여기서 자산 개량을 위해서는 연간 유지보수 비용이 필요한데, 현실적으로 미국은 1.5%, 일본은 1% 실제치를 적용합니다. 그리고 LTV는 70~90%(음..높군)을 반영하고 말이죠.

아, 이렇게 레버리지를 적용하지 않은(Unlevered) 미국 부동산도 8.8%로 수익률을 예상합니다. 이는 코로나로 인한 임대수익 감소분은 반영하였지만 앞으로의 사회 경제 변화(재택근무 증가, 온라인 매장 증가) 등은 미반영한 수치라고 하네요

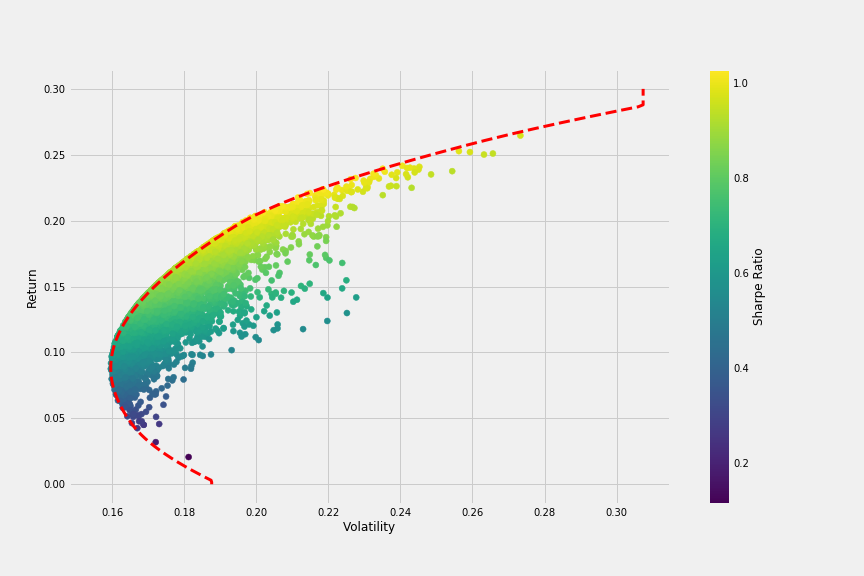

어쨌든 이렇게 개별 자산 수익률을 예측하면...

요렇게 efficient frontier를 재무관리 교과서에 나오는 것처럼 만들어서 전략적 자산배분을 할 수 있습니다. 물론 target risk등 조건을 걸면 더 현실을 잘 반영할 수 있겠지요.

그리고 더 단기적인 전술적 자산 배분은 그때그때의 시장 상황을 반영, 최근 금리상황을 포워드 커브에서 기대수익률 업데이트해서 합니다.

여기까지가 이사님 발표 내용이었고 나머지 Q&A 세션이 아주 불타는 줄 알았습니다.

Q: correlation 예상 방법론은? A: 자사는 factor 모델->공분산 매트릭스 추정 방법론로 보완, 타사에서는 빌딩 블록 모델에 CAPM 모델로 보완하는 것으로 알고 있음

Q: efficient frontier에서 투자자 선호도 반영하여 제한조건 만들거나 시나리오 rubost scenario/resample frontier는 어케 하는 거냐 A: resample frontier는 Mishud 이론 찾아보고 나머지도 구글링 고고.

Q: 자산만 감안했는데 부채까지 감안하려면? A: cash flow matching 쓰고 있음

Q: 보니까 전략적 자산배분에 20년 데이터 기반에 최근 10년 가중치를 둬서 예측하는 거 같은데 너무 길지 않나? A: 전략적 자산배분은 5년에서 10년으로 하는 거라 괜춘. 전술적 자산배분은 3개월에서 1~2년이라 다르게 하면 됨.

넵...점점 귀찮아져서 성의없이 쓰고 있군요.

이사님이 마무리지으면서 팁을 하나 주셨는데, 현재가 경기 성장 단계로 본다면 가치주 및 소형주가 대형주/성장주보다 포포먼쓰가 나을 거랩니다. 그런데 오후에 본 SK증권의 이효석부장 방송은 또 다르게 보던데 에라 모르겠다...

-맥아리없이 끝-

'읽는 존재' 카테고리의 다른 글

| 영화 미나리 두 번 본 후기(스포 없음) (0) | 2021.04.15 |

|---|---|

| 나는 미술관에 간다-괜찮은 입문서 또는 코로나 시대의 대리만족 (0) | 2021.04.10 |

| 숫자는 거짓말을 한다-통계와 그래프에 속지 않는 데이터 읽기의 힘 (0) | 2021.03.03 |

| IT 좀 아는 사람-Swipe to unlock이 더 섹시하지 않나욤 (0) | 2021.02.23 |

| 2021 이코노미스트 세계경제대전망-제 1세계 창에서 보는 뷰 (0) | 2021.01.26 |