안녕하십니까.

여전히 비시즌에 여러가지 일로 돈은 안 되지만 심심찮은 일상을 보내고 있습니다. 그러던 중 CFA KOREA SOCIETY 주관으로 여기저기 싱가폴, 홍콩, 중국, 대만 등 아시아 CFA들 불러놓고 홍콩과기대 금융대학원 교수님이 재밌는(...뭐 재밌다의 기준은 여러가지 아니겠습니까) 웹 세미나를 한다는 연락을 받고 냉큼 등록하였고, 오늘 저녁 7시 반-9시까지 (그놈의) ZOOM으로 웹세미나를 치렀습니다

원제는 Do Women Get Worse Financial Advice?입니다. 예의 홍콩과기대 금융대학원 교수님은 Utpal Bhattacharya님이신데 전 방금 전까지 사회자가 저분 성함을 여러번 발음하는 걸 들었지만 아직까지 정확하게 뭐라고 하는지 잘 모르겠습니다. 그래도 태국 이름보단 좀 나은 것 같기도 하고(...) 암튼 자본시장의 어두운 면에 대해서 연구하는 것에 통달하셨다고 합니다. 지금까지 논문 제목들만 읽어봐도 많이 그러시네여;

-대략 10분은 WARM-UP

-한 시간은 위의 주제로 교수님이 논문 발표

-15분 가량은 세미나에 참여한 사람들(저 포함)의 채팅창 질문에 대해 사회자가 읽어주고 교수님이 답하는 Q&A 세션

-5분 클로징

교수님 얘기는 대략 이랬습니다.

<배경 설명>

-최근 20년간 여성의 사회활동은 증가하였고, 금융자산 보유액, 주식투자 참여율 역시 비약적으로 성장하였다.

-그러나 여성의 금융지식은 남성보다 뒤떨어진다는 평가를 받는다

-뒤떨어진 금융지식 뿐 아니라, 여성이 남성보다 위험 감수 능력(고위험 고수익이기 때문에 위험을 싫어할수록 안전하고 저수익 자산을 찾습니다)이 떨어지고, 자기 확신이 덜하기 때문에 전문 자산관리와 재무상담에서도 신통찮은 결과가 나온다고 한다

-그러면 이런 특성 차이를 조정하고 순수하게 남성/여성 차이를 뒀을 때, 재무상담 퀄리티에서 차별이 발생할까?

<실험 방법>

-자산상담 결과, 개별주식"만" 추천하거나, 국내(홍콩) 주식"만" 추천한 상담을 나쁜 자산상담이라고 우선 정의합니다. 투자의 기본은 주식/채권/대체자산 등 그룹별 자산배분/그룹 내에서도 분산한 포트폴리오를 구축해서 개인별 능력과 성향에 맞춰서 위험과 수익을 최적화하는 건데, 소위 "몰빵"한 것만 하는 건 열등하긴 하죠(너무 나이브하다고 할 수 있겠는데, 소거법으로 다른 정의를 하면 연구 수행에 한계가 너무 많아서 발표를 듣다 보니 수긍이 갔습니다)

-홍콩에 등록된 대표 60여개 자산관리회사(증권사 등)에 전문상담인력(자격증 완비)에 미스터리 쇼퍼를 보내 인터뷰함

-미스터리 쇼퍼는 16명, 남 8/여 8

-위험 감수 능력/자기 확신/향후 주거 장소라는 금융투자에 필수적인 특성들을 각각 조합(예를 들어, 처음 '위험감수능력'은 고위험고수익 선호/중위험 중수익 선호/저위험 저수익 선호 이렇게 나눌 수 있겠죠)해서 가상의 금융인격, '아바타'를 만듭니다. 예를 들어 키모씨는 시장보다 높은 수익을 추구하며, 원금의 -20% 손실도 감수할 수 있다고 생각합니다. 그리고 자신의 금융투자 지식과 결과에 대해 까짓거 잘 되겠지(...)라는 확신을 가지고 있습니다. 그리고 은퇴한 후에는 캐나다에 가서 살고 싶어합니다. 이 성향의 조합이 한 '아바타'가 되는 거죠.

-한 자산관리사에게 동일한 금융 '아바타'를 가진 남성 쇼퍼 한 명/여성 쇼퍼 한 명이 적당한 시차를 두고 방문합니다.

-그들은 해당 자산관리회사에 계좌가 없습니다. 그래서 평소의 투자 성향을 아예 모르게 하죠. 그리고 실명을 대고 최소한의 프로필만 사실로 얘기한 후, 투자성향확인서에는 부여된 금융 아바타를 연기하고 향후 은퇴를 대비한 장기 자산 투자 전략을 상담합니다. 이는 남/여가 동일합니다.

-한 미스테리쇼퍼는 수십 회, 다른 자산관리사를 방문해서 다른 아바타를 연기하고 상담 결과는 수집되어 연구 샘플로 사용됩니다.

-이렇게 연구 샘플은 인터뷰 무산, 무응답 등을 제외하고 530개가 넘습니다. 나름 유의미한 크기의 샘플이란 얘기겠죠.

<연구 결과>

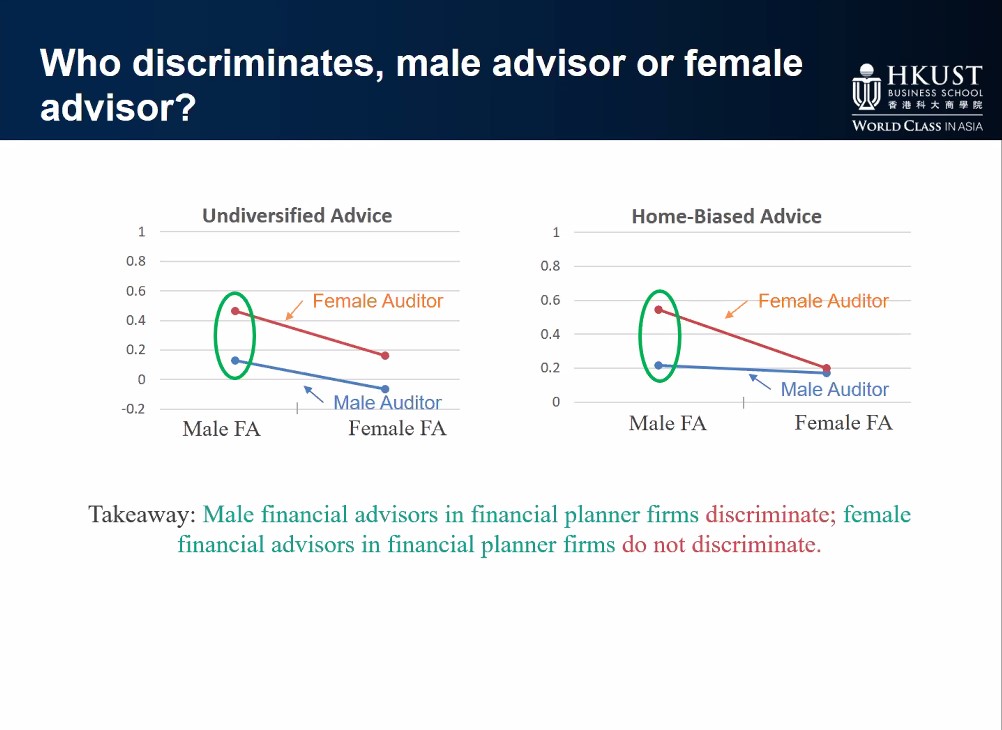

-자산관리사들 중 40%가 '나쁜' 자산추천을 해 줬습니다. 아시아 금융허브라더니 영 별로네여(...) 하긴 한국 생각하면 선방했네; 자산관리사 서브그룹을 보자면, 증권회사 출신이 FP 그룹보다 더 나쁩니다.

-그러나 남성보다 여성 고객들에게 '나쁜' 금융상담을 해 주는 경향성은 뚜렷합니다(이건 그냥 세미나 듣다가 그래프만 캡처했고 통계수치는 자세하게 교수님이 다 검증해서 발표했으니까 교수님한테 따지세여 F검증 T 검증 다 나왔음 저한텐 없음 ;ㅁ; 그래프만 봐도 그냥 차이남 ;ㅁ;

-잠깐만요, 아까 FP가 전반적으로 증권사 양반들보다 상담을 잘 해준다고 했잖아요. 근데 FP가 증권사 양반들보다 여성에게 확연한 몰빵형 추천, "나쁜 상담"을 해줍니다.

-다시 자산관리사 서브그룹을 나누자면, '남성' 자산관리사들은 남성고객과 여성고객 차별 경향이 뚜렷하며, 여성 자산관리사들은 뚜렷한 차이가 없습니다.

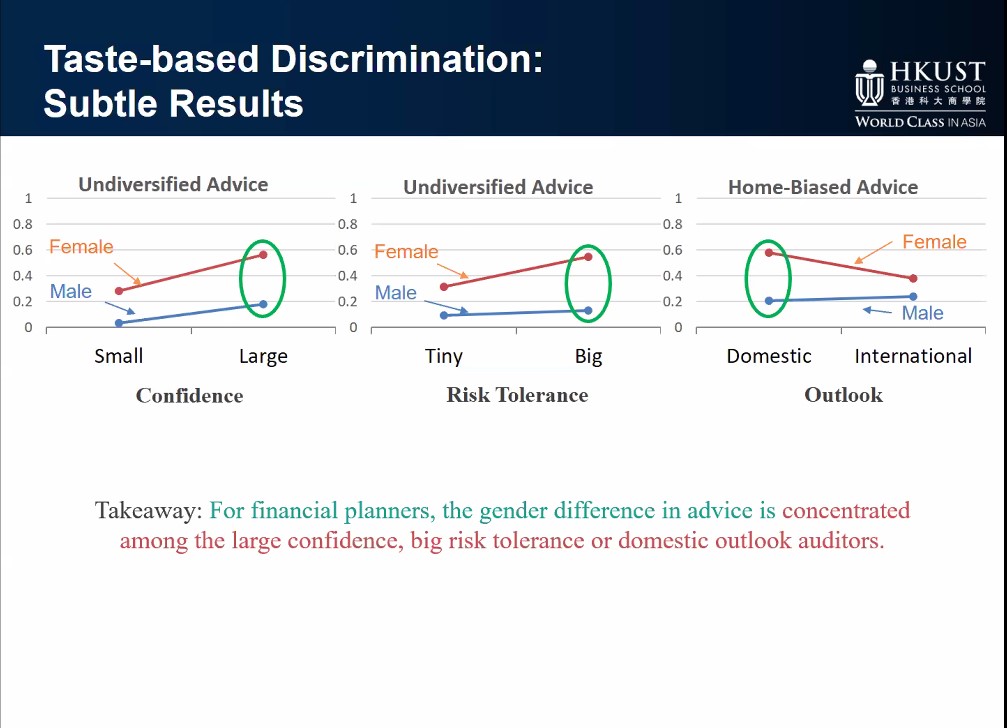

-그리고 여성 고객이 '고위험 고수익 추구 성향'이 뚜렷할 수록, 자기 확신이 강할수록, 자국(홍콩)에 거주할 계획이 있을수록 이 성차별은 더 뚜렷합니다

-상담 시간에서도 성차별은 발생합니다. 동일한 아바타임에도 남성고객에게 회당 평균 22초~6분 이상 상담을 더 오래 해줬거든요. 그리고 남성 고객에 대해서 개인을 파악하기 위한 질문을 더 상세하게 수행했습니다.

<결론 및 시사점>

-지금까지 통념상 남성이 여성보다 투자에 있어서 더 위험 추구형이고 확신에 차 있기 때문에 더 위험한 자산 추천을 받는다고 생각해 왔는데, 실험을 해 보니 반대로 위험 추구형의 여성이 남성보다 더 위험한(몰빵형) 자산을 추천받았습니다.

-이는 단순히 성차별이다, 가 아니라 자산상담사들이 같은 금융성향을 보고도 "남성"과 "여성"에게 다르게 반응한다는 얘깁니다(전자와 후자의 차이가 있다가도 없다가도 합니다. 굳이 제가 첨언하자면 "와, 여자다! 멍청하니까 그냥 삼성전자 사라고 해야지!"가 전자고, 후자는 "이 여자가 투자성향 초고위험추구형으로 나왔네, 근데 국내주식펀드하고 해외채권ETF하고 레버리지 인버스 섞자고 하는 건 반응이 신통찮을 것 같애... 삼성전자 ELS 몰빵하자고 해야겠다)

-이는 여성의 금융 지식이 남성보다 더 떨어진다는 고정 관념 때문일 수도 "있습니다"(체계적인 자산배분 리스크 관리 등등은 설명시키기도 어렵고 이해도도 떨어지고...)

-이건 투자에 대한 성차별 첫번째 연구 논문이니까 남겨진 과제들은 천천히 다뤄보겠음(...)

솔직히 그 전 교수님 발표는 영문 PPT 깔아주고 하는 거라 알아듣기 쉬웠는데 여기부터 좀 어려웠음...인도 영어... 힘든 세계...

저도 한 질문 했는데요, '고위험 추구 남성/여성 고객 한정해서도, 자산상담사가 할애하는 상담 시간에 차이가 있었나요?" 넵, 그렇댑니다.

다행히 성차별 빌런은 없어서 좀 진지하게 이 젠더 갭을 어떻게 정책/제도적인 면에서 메꿀 수 있을지에 대한 질문이 많았었는데요, 설문지에 여성/남성 정보를 없애는 식으로 하거나, 성별에 무차별하게 반응하는 로보 어드바이저를 활성화시키자거나. 교수님은 매우 좋아하면서 자기의 다음 연구 과제가 그거라고 스포를 하셨습니다 ㅋㅋㅋ

<제 감상>

아, 흥미로웠어요. 그리고 살짝 눈앞이 깜깜하더라구요. 제가 '고위험 추구' '자기 투자에 확신' '국내 거주 전망' 여성 투자자거든요. 그리고 홍콩 젠더 갭보다 한국이 더하면 더하잖아요. 그러면 내가 아무리 내 성향을 솔직하게 오픈하고, 능력과 원하는 바에 대해서 잘 설명을 해도 내가 원하는 결과랑 한참 다른, 왜곡된 자산 추천을 받을 수도 있겠구나 해서요. 그간 저 사모님 아닌데요 독거 반은퇴 알반데여 해도 사모님 사모님 했던 이러저러한 증권사 양반들도 막 떠오르고 ㅋㅋㅋ 아 물론 합리적인 추천을 해 주는 분들도 있긴 했습니다.

의심은 더욱 커져가고, 결국은 상담은 상담으로 받되 결정은 알아보고 내가 스스로 해야겠다는(뭐 언젠 안 그랬나) 결심은 더해갔습니다. 참 험한 세상이에요...이 험한 세상에 편하게 살아도 되는 분들은 참 좋겠다 휴...

-끝-

'읽는 존재' 카테고리의 다른 글

| 안효주의 초밥 산책-재난지원금 최고의 선택 (1) | 2020.06.24 |

|---|---|

| 재택근무 책 리뷰-네시간만 일한다/적게일하고 많이 벌기/긱 워커 (0) | 2020.06.17 |

| 넷플릭스 투핫과 사랑의 유람선 그리고 평화의 시대 (0) | 2020.05.12 |

| "포르노 랜드-야동의 실체"-구역질나지만 이 시국에 읽어야 하는 책 (0) | 2020.03.23 |

| 코로나 시대에 문화란 무엇인가-베를린필과 메트의 실험 (0) | 2020.03.18 |